Szkolenie z zakresu przewozów bilateralnych i podlegających pod delegowanie

Przewozy bilateralne bez diet, podział odcinków delegowania – odliczenia diet od ZUS, składniki zwolnione z oskładkowania na liście płac.

Za nami pierwszy webinar z serii eksperckiej „Jak rozliczyć kierowcę wg nowych zasad”. Niebawem pojawi się tutaj informacja o możliwości uzyskania nagrania, ale to co najważniejsze – czas zacząć przygotowywać plan działania oraz sprawdzić czy mamy listę potrzebnych danych do rozliczenia kierowcy za luty.

>>> ZOBACZ NAGRANIE 3 WEBINARÓW <<<

Są firmy, które wypłacają część wynagrodzenia na koniec lutego są inne, które dotychczas wypłacały na 2 części – do 10tego wynagrodzenie, potem „stare” diety. Od lutego to już musi zadziałać inaczej.

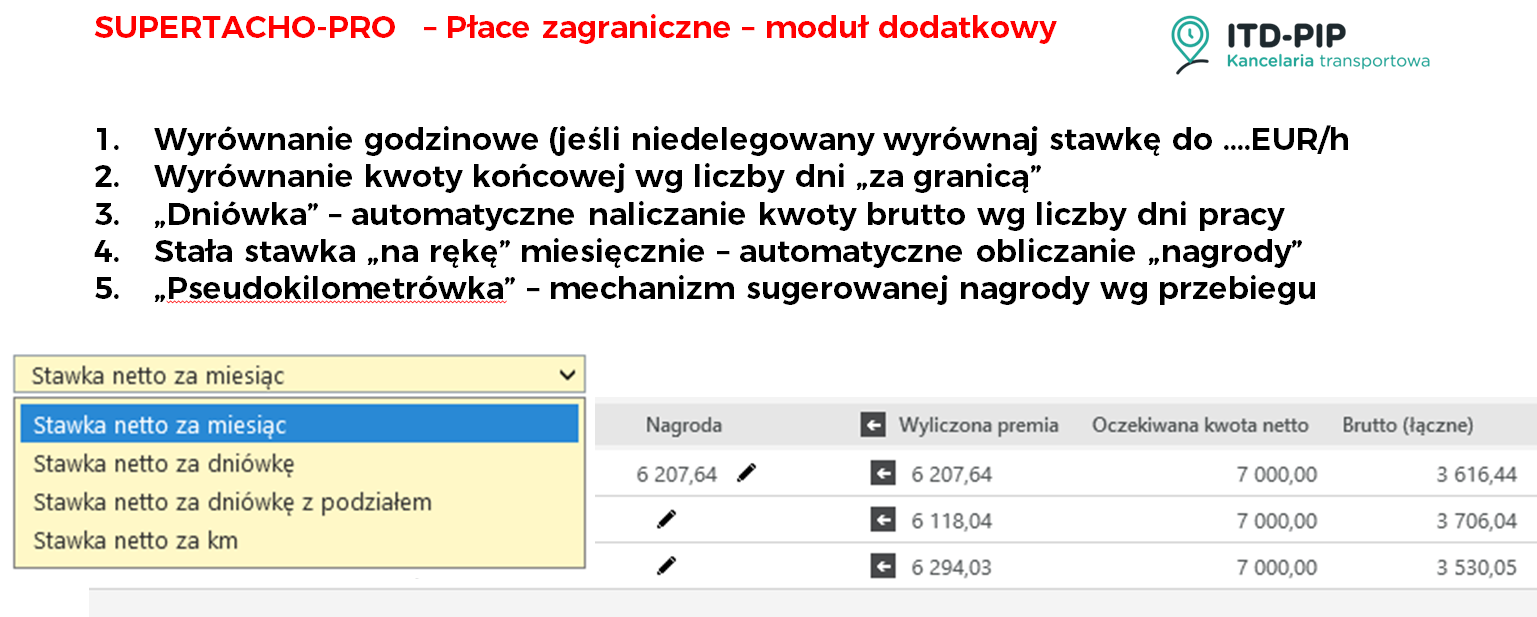

Wypłata całego wynagrodzenia, które często jest wynikiem obliczeń „nieformalnych” za dniówkę, pseudokilometrówkę, stały miesięczny wynik, powinna zostać już w całości przekazana do dyspozycji pracownika najpóźniej 10tego marca. W ten sposób załatwiamy pierwszy problem – aby kierowcy otrzymali ustalone i należne im pieniądze, np. kierowca był 19 dni w trasie, umówiony jest na 350 zł netto za dzień = 6650 zł do wypłaty. Znając kwotę netto można zrobić już przelew i przejść do 2 etapu, czyli obliczania kwoty brutto, aby następnie zastosować ulgi na ZUS i zaliczki na podatek dla kierowcy.

Obliczając łączną kwotę brutto z netto (wyliczanego indywidualnie dla kierowcy) otrzymamy wyjściową wartość, od której w kolejnych krokach odejmiemy wartość diet wirtualnych uzyskując kwotę brutto do ZUS (wyrównaną minimum do 5922) oraz odejmując 30% tych diet otrzymamy podstawę do zaliczek na podatek dochodowy.

Niestety na tym etapie jest najwięcej niedokładności – wyliczona wstępnie kwota brutto, może być niższa, bo ulga z diet zagranicznych pozwala utrzymać kwotę netto dla niższej kwoty brutto. Do tego wszystkiego dochodzą ulgi dla klasy średniej z Polskiego Ładu, które w przypadku kierowców powinny być zastosowane, aby wszystkie wyliczone pieniądze były wypłacone w danym okresie (nie odwlekać ulgi PIT do zeznania rocznego).

Na tym etapie, próbkowanie kwoty netto – brutto, próba znalezienia jak najbliższej wartości aby przy konkretnych parametrach i założonej kwocie netto obliczyć wartość brutto i dopisanej w ten sposób ostatecznie nagrodzie uznaniowej w odpowiedniej wysokości.

Dzięki odpowiednim narzędziom – wyszukanie takiej nagrody sugerowanej dla kierowcy, aby uzyskać odpowiednia wartość wypłaty na rękę trwa kilka sekund.

Jeśli masz zgromadzone dane do rozliczeń, ale nadal obawiasz się czy zdążysz to wszystko ze sobą połączyć i rozliczyć – wskazujemy najlepszą metodę, która działa u nas: „metodą krok po kroku”.

- zgromadź dane z plików ddd (czas pracy)

- granice i identyfikację tras (bilateralne, kabotaże)

- oblicz ulgę za diety (liczba dni x stawka maksymalna)

- oszacuj brutto

- …. przekaż tak wstępnie przygotowana kwotę do księgowości – powinno być już łatwiej sprawdzić czy z takiej kwoty brutto uzyskamy prawidłowo oczekiwana kwotę netto – jeśli za nisko – podwyższamy nagrodę, jeśli za wysoka kwota, obniżamy nagrodę – do skutku.

Prawda, że proste….

W rzeczywistości bez narzędzia, które to oblicza szybko samodzielnie będzie trudno. Możesz to zrobić w arkuszu excel, można to zrobić w programie kadrowo-płacowym, my używamy do tego programu Supertacho – do rozliczania całości razem z podziałem na bruttoZUS i bruttoPIT.

Napisz – porównamy nasze pomysły i może wykorzystasz je w swojej firmie.